Vous cherchez de la croissance là où elle n'est pas.

88% de votre performance financière dépend de quelque chose que vous ne gérez probablement pas.

Ce n'est pas votre stratégie commerciale. Ce n'est pas votre budget marketing. C'est la manière dont le travail circule à l'intérieur de votre organisation.

Il y a une scène que je connais bien.

Un dirigeant regarde ses chiffres. Le chiffre d'affaires tient. Les équipes travaillent. Les clients ne se plaignent pas. Et pourtant, la trésorerie reste tendue. La marge stagne. L'effort fourni ne se retrouve pas dans les résultats.

La réaction naturelle ? Chercher ce qui manque à l'extérieur. Un nouveau canal. Une meilleure campagne. Un outil plus puissant. Un consultant en stratégie.

Mais et si ce n'était pas le bon endroit ?

La croyance commune dit : "Pour faire plus de marge, il faut vendre plus." Ce que la science démontre, elle, est plus dérangeant : votre prochaine source de liquidité est déjà dans votre organisation. Elle dort. Elle attend qu'on la trouve.

Ce n'est pas un problème de talent. Ce n'est pas un problème de marché.

C'est un problème d'enquête.

Une étude internationale vient de cartographier votre coffre-fort.

En 2025, une équipe de chercheurs internationaux a interrogé 340 managers financiers senior dans un centre hospitalier universitaire. Une seule question : qu'est-ce qui explique vraiment les variations de performance financière dans une organisation ?

La réponse a de quoi bousculer les priorités de n'importe quel dirigeant.

Note méthodologique : L'étude a été conduite dans un milieu hospitalier universitaire — un environnement fortement contraint et bureaucratique. Deux raisons de ne pas l'écarter pour autant. Premièrement : les processus étudiés — validation, circuit documentaire, flux d'information — sont identiques dans toute organisation de services. Deuxièmement : c'est précisément parce qu'un milieu aussi rigide qu'un hôpital public montre un coefficient de 0,881 que le levier est d'autant plus crédible dans un environnement plus agile comme une PME.

🔍 Pièce à conviction n°1 — Le Coefficient

88% des variations de performance financière s'expliquent par la maîtrise des processus internes. Pas par la stratégie commerciale. Pas par le budget marketing.

🔍 Pièce à conviction n°2 — La Clé Gratuite

42% des gains financiers sont accessibles sans aucun outil supplémentaire, sans aucun budget additionnel — uniquement en révisant les règles de travail existantes.

🔍 Pièce à conviction n°3 — Le Prix du Silence

Un processus lent ne coûte pas que du temps. Il coûte de la réputation, donc du marché futur. La lenteur interne est une fuite silencieuse qui n'apparaît dans aucun tableau de bord.

Taiichi Ohno, en concevant le système de production qui allait transformer Toyota en référence mondiale, résumait :

"Le gaspillage n'est pas toujours évident. Ne le cachez pas — rendez-le visible." – Taiichi Ohno, Le Système de Production Toyota, 1988 [^Taiichi Ohno (1912–1990) : Père du Lean Manufacturing et du concept de muda (gaspillage). Ses 7 catégories de gaspillage — dont l'attente et le surprocessing — sont les plus coûteuses dans les PME de services. En savoir plus sur Ohno]

Dans chaque organisation, il existe un coffre-fort invisible. Il ne figure pas au bilan. Il n'apparaît dans aucun rapport trimestriel. Mais il est là — rempli de la valeur que votre machine crée chaque jour et ne transforme jamais complètement en résultat.

Le détective ne cherche pas des coupables. Il suit une piste que les autres ont ignorée.

La Carte du détective : où regarder dans votre organisation

Toute enquête commence par une carte. Avant de corriger, il faut voir.

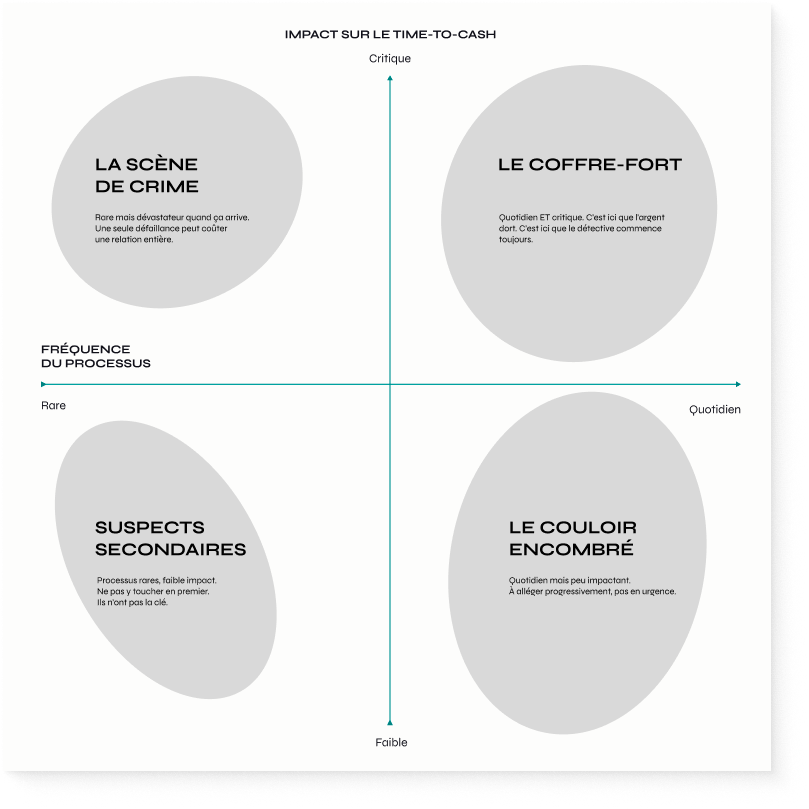

Voici l'outil que j'utilise pour ouvrir le dossier dans une PME : la Margin Triage Grid. Une grille de triage qui répond à une seule question stratégique :

Quels processus drainent silencieusement votre marge et méritent d'être inspectés en premier ?

Cette grille croise deux axes : la Fréquence du processus (de Rare à Quotidien) et son Impact sur votre Time-to-Cash [^Time-to-Cash : Délai entre la signature d'un contrat et l'encaissement effectif du paiement. Indicateur clé de fluidité opérationnelle, rarement mesuré dans les PME de moins de 300 collaborateurs.] (de Faible à Critique).

Télécharger l'outil en A4

Les 4 zones de votre organisation

1. Les Suspects secondaires (Fréquence rare + Impact faible)

Processus rares, faible impact. Ne pas y toucher en premier. Ils n'ont pas la clé.

- Exemples : Mise à jour d'un template interne, révision annuelle d'une politique RH rarement consultée.

2. La Scène de Crime (Fréquence rare + Impact critique)

Rare mais dévastateur quand ça arrive. Une seule défaillance peut coûter une relation entière.

- Exemples : Processus de réponse à un appel d'offres, renouvellement d'un contrat cadre, onboarding d'un client stratégique.

3. Le Couloir Encombré (Fréquence quotidienne + Impact faible)

Quotidien mais peu impactant. À alléger progressivement, pas en urgence.

- Exemples : Saisie de notes de frais, reporting hebdomadaire interne, classement de documents.

4. Le Coffre-Fort (Fréquence quotidienne + Impact critique)

Quotidien ET critique. C'est ici que l'argent dort. C'est ici que le détective commence toujours.

- Exemples : Circuit de validation des devis, processus de facturation, cycle commande-livraison.

Comment l'utiliser

Listez vos 8 à 10 processus opérationnels principaux. Placez chacun dans la grille.

- Si vous avez plus de 3 points en zone du Coffre-Fort, votre priorité absolue n'est pas de vendre plus, mais de fluidifier l'existant.

- Votre feuille de route : déplacez un processus de la zone du Coffre-Fort vers un flux maîtrisé chaque trimestre.

"Il n'y a rien de plus inutile que de faire efficacement ce qui ne devrait pas être fait du tout."

- Peter Drucker, L'Exécutif Efficace, 1966 [^Peter Drucker (1909–2005) : Fondateur du management moderne, premier à formaliser la distinction entre efficience (faire les choses bien) et efficacité (faire les bonnes choses). En savoir plus sur Drucker]

Genève, 80 collaborateurs, 3 semaines pour récupérer 40'000 CHF de marge cachée.

Taiichi Ohno, après des décennies à traquer les pertes invisibles dans les usines Toyota, avait posé cette règle simple : "Les coûts n'existent pas pour être calculés. Ils existent pour être réduits."

Genève. Une PME de services B2B, quatre-vingts collaborateurs. Bonne réputation sur le marché romand. Des projets livrés, des clients satisfaits — mais des marges systématiquement inférieures aux prévisions. Le directeur général le sentait. Quelque chose clochait. Il ne savait pas quoi.

L'enquête — trois semaines, zéro budget externe.

Première étape : cartographier le Time-to-Cash sur trois projets réels, de la signature du contrat à l'encaissement. Résultat ? Onze jours. Onze jours de délai moyen non facturés entre la validation d'un livrable et l'envoi de la facture.

Deuxième étape : suivre la piste. Ce délai de onze jours avait un seul responsable — non pas une personne, mais une étape : la validation du directeur financier, bloquée faute de gabarit standardisé. Chaque dossier attendait une disponibilité, une reformulation, une relance.

Troisième étape : fermer le dossier. Création d'un gabarit de validation en deux heures. Suppression de l'étape de relance. Délai ramené à vingt-quatre heures.

Le coffre ouvert : 40'000 CHF de trésorerie libérée immédiatement.

Aucun outil acheté. Aucun consultant externe. Trois semaines d'enquête interne.

Les 3 pièges qui referment le coffre avant même de l'ouvrir.

Le coffre existe. La preuve est faite. Alors pourquoi si peu d'organisations l'ouvrent ?

Piège n°1 — Acheter la clé avant de savoir où est le coffre

Déployer un ERP, un CRM, une solution d'automatisation avant d'avoir cartographié les processus existants. La technologie n'est pas un correcteur. C'est un multiplicateur. Elle amplifie ce qui existe déjà : un flux fluide devient plus rapide, un flux cassé devient du chaos à grande vitesse. Avec une facture mensuelle en prime.

Signal d'alarme : "On a besoin d'un meilleur outil pour être plus efficaces."

Piège n°2 — Interroger tout le monde, inspecter personne

Lancer un grand chantier de réorganisation avec des ateliers, des comités de pilotage, des feuilles de route. Six mois plus tard, les mêmes goulots existent — avec un meilleur nom sur une présentation.

Le détective ne réunit pas un comité. Il suit la piste d'un seul suspect à la fois. Une scène de crime. Une question. Une réponse.

Le comité de pilotage a une fonction cachée : il distribue la responsabilité. Si le diagnostic échoue, personne n'est responsable. L'enquête ciblée fait le contraire : elle nomme un processus, une étape, une cause. C'est ce qui la rend efficace. C'est aussi ce qui la rend inconfortable. Et c'est exactement pour ça que les organisations l'évitent.

Signal d'alarme : "On a déjà fait une cartographie des processus." (Il y a deux ans, dans un fichier que personne ne consulte.)

Piège n°3 — Confondre dépendance humaine et processus

Deming, après quarante ans à diagnostiquer les défaillances managériales dans les industries américaines et japonaises, avait tranché : "Piloter par des objectifs chiffrés sans comprendre les processus, c'est piloter par la peur." [^W. Edwards Deming (1900–1993) : Père de la qualité totale (TQM). Il identifie le pilotage par objectifs chiffrés sans compréhension des processus comme l'une des « 7 maladies mortelles » de l'organisation moderne. En savoir plus sur Deming]

"Ça marche parce que Sophie sait comment faire." Ce n'est pas un processus. C'est un risque opérationnel non déclaré. Quand Sophie part — pour des vacances, une promotion, ou un départ — le coffre-fort disparaît avec elle.

Les organisations qui évitent de documenter leurs processus clés ne le font pas par négligence. Elles le font parce que regarder là crée de l'inconfort. C'est ce que Chris Argyris [^Chris Argyris (1923–2013) : Professeur à Harvard, il démontre que les organisations développent des routines défensives — des comportements collectifs qui évitent l'examen des processus inconfortables. Plus les équipes sont expertes, plus elles résistent au changement. Lire l'article original sur HBR] appelait la compétence défensive : plus les équipes sont expertes, plus elles deviennent habiles à protéger le statu quo.

Signal d'alarme : "On a quelqu'un de très compétent qui gère ça."

La première heure d'enquête : ce que vous faites demain matin.

Vous connaissez les pièges. Reste une question : par où commencer ? Le coffre n'a pas besoin d'être ouvert en un jour. Il a besoin d'être trouvé.

⏱ Étape 1 — 10 minutes : Choisir un seul suspect

Prenez votre processus le plus fréquent et le plus critique — la zone 🚨 de votre Margin Triage Grid. Un seul. Pas cinq. Un.

⏱ Étape 2 — 20 minutes : Suivre la piste

Tracez ce processus de A à Z sur une feuille. Chaque étape. Chaque personne impliquée. Chaque moment d'attente. Ne corrigez rien encore. Le détective ne touche pas à la scène avant de l'avoir observée.

⏱ Étape 3 — 15 minutes : Identifier l'étape morte

Cherchez l'étape où le dossier attend sans raison technique valable. Une validation bloquée. Une réunion hebdomadaire comme point de passage obligé. Un message sans réponse. Encerclez-la.

⏱ Étape 4 — 15 minutes : Poser la bonne question

Pas "comment corriger ça ?" — mais "pourquoi est-ce que ça existe ?" La réponse révèle presque toujours que cette étape n'a plus de raison d'être depuis longtemps. Elle a juste survécu par habitude.

Avant de chercher de nouveaux clients, ouvrez d'abord le coffre-fort que vous avez déjà. La première heure d'enquête ne coûte rien — sauf l'inconfort de regarder là où personne ne regarde.

Votre prochaine embauche la plus rentable n'est pas une personne. C'est un processus que vous avez cessé de questionner.

Source et méthodologie

Cette analyse s'appuie sur une étude empirique internationale qui quantifie l'impact direct du Business Process Management sur la performance financière. Les références complémentaires (Drucker, Ohno, Deming, Argyris) sont intégrées en notes de bas de page dans le corps de l'article.

L'impact du BPM sur la performance financière

- Type d'étude : Étude descriptive-corrélationnelle menée en 2024 auprès de 340 managers financiers senior d'un centre hospitalier universitaire. Modélisation par équations structurelles (SmartPLS).

- Recherche : Javadi M., Raeisi Z., Latifian A., Shojaee A., Mehrabi Jorshary K. (2025). Business Process Management in Financial Performance. Journal of Economics, Finance and Accounting Studies (JEFAS), Vol. 7, No. 8. DOI : 10.32996/jefas.2025.7.8.

- Chercheurs : Maryam Javadi, Zahra Raeisi, Ahmad Latifian, Abedin Shojaee, Kazem Mehrabi Jorshary.

- Apport clé : Coefficient de corrélation global BPM / performance financière : 0,881 (t = 15,383). R² pour le retour sur investissement : 0,893 — soit 89% des variations du ROI expliquées par les variables de processus. La révision des règles de travail (coefficient 0,422) et la digitalisation des flux d'information (0,476) sont les deux leviers majeurs et se renforcent mutuellement.